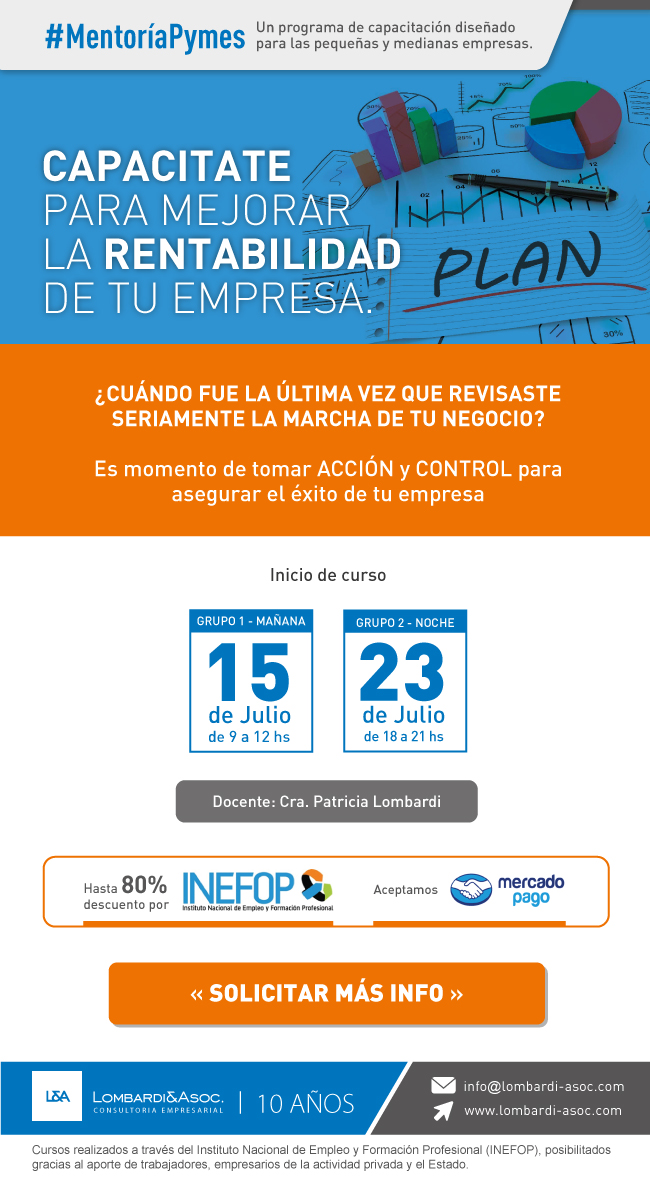

¿CUÁNDO FUE LA ÚLTIMA VEZ QUE REVISASTE SERIAMENTE LA MARCHA DE TU EMPRESA?

#MentoríaPymes es un programa de capacitación especialmente diseñado para que las pequeñas y medianas empresas mejoren la planificación y gestión de sus negocios. Con un alto contenido práctico trabajaremos con base en el Modelo CANVAS. Nos reuniremos durante 10 sesiones, una vez a la semana. Serán 30 horas de capacitación presencial y específica en Modelo de Negocio y Plan de Negocio. Integraremos todos los programas de apoyo estatal para la mejora y crecimiento de la empresa (subsidios no reembolsables, financiamiento subsidiado, exoneración de impuestos). Compartiré con los asistentes mi experiencia de 20 años en la estructuración de proyectos subsidiados con programas de fondos estatales y les daré las claves para postularse con éxito.

¿PARA QUIEN ES ESTE PROGRAMA? • Dueños y Directores de PYMES. • Responsables de áreas operativas y financieras. • Directores de Startups. • Cualquier persona que quiera emprender su propio negocio.

DESCUENTOS DE HASTA EL 80% POR INEFOP*: Este curso puede beneficiarse de un subsidio no reembolsable de hasta un máximo del 80%. El subsidio se gestiona en INEFOP a través de sus programas para Empresas y Emprendedores. La gestión del descuento tiene una demora de 15 a 20 días, no pierdas esta posibilidad. *Cursos realizados a través del Instituto Nacional de Empleo y Formación Profesional (INEFOP), posibilitados gracias al aporte de trabajadores, empresarios de la actividad privada y el Estado.

COMIENZO: dos opciones, mañana y noche. Los lunes de 9 a 12 hs comenzando el 15/7 o los martes de 18 a 21 hs comenzando el 23/7.

¿CUÁNDO FUE LA ÚLTIMA VEZ QUE REVISASTE SERIAMENTE LA MARCHA DE TU NEGOCIO? Es momento de tomar ACCIÓN y CONTROL para asegurar el éxito de tu empresa.

Docente: Cra Patricia Lombardi Contacto y más información: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo. Inscripciones:https://forms.gle/LHCqtVpevVjhgL7BA

"Planificar no significa saber qué decisión voy a tomar mañana, sino qué decisión debo tomar hoy para conseguir lo que quiero mañana”.

La firma del acuerdo abre la posibilidad de que Uruguay pase a la mira de inversiones extranjeras y se logre aumentar las exportaciones uruguayas a través de la baja de aranceles y aumento de cuotas, así como desarrollo de sectores en los cuales nuestro país tiene potencial de crecimiento.

"Lo positivo es que es la primera vez que el Mercosur firma un acuerdo comercial relevante con una potencia económica de primera línea a nivel mundial. Puede generar incentivos de que otros países, al verse discriminados con Europa, ahora tengan incentivos para hacer acuerdos con el Mercosur", consideró Marcel Vaillant, profesor de Comercio Internacional y agregó "Eso puede disparar una dinámica liberalizadora en la región."

Algunos números: Las exportaciones de Mercosur a la UE alcanzaron los 42.600 millones de euros en 2018, mientras que en sentido contrario llegaron a 45.000 millones de euros. Prácticamente la mitad del comercio desde Mercosur corresponde a agricultura y ganadería, mientras que en el caso de la UE esos productos apenas suponen el 5% de las ventas.

Mercosur es el principal proveedor de productos agrícolas de la UE con el 20% y casi del 70% de los productos para la alimentación animal, fundamentalmente de Brasil. Cerca del 80% de la carne de vacuno importada procede igualmente de esa zona.

El Gobierno anunció 14 medidas para estimular la económica, la inversión y la exportación.

Si bien en algunos casos será necesario esperar a los decretos reglamentarios o reglamentos operativos, es una señal alentadora de reacción ante tantos meses de caída de la inversión y el empleo. Será clave que estas medidas sean acompañadas por una mejora sustancial en los plazos de evaluación y aprobación de proyectos de inversión en cada Ministerio, los tiempos administrativos no están acompasando la dinámica que requieren las empresas para operar y prosperar. Destacan como interesantes las medidas para Servicios Globales, Parques Industriales y Sector Logístico.

Promoción de Exportaciones. Con ellas se busca fomentar y apoyar la exportación en un contexto mundial y regional adverso y volátil. Y las medidas serán la prórroga por un año de las tasas especiales de devolución de tributos vigentes para los sectores con problemas de demanda externa. También se eliminará la Tasa BROU aplicable a las exportaciones (0,05% sobre valor en Aduana).

Industria Automotriz. Para este sector, estratégico por el empleo que genera, se trabajó y se definieron estímulos en el marco del Consejo Automotor, en consenso entre empresarios, trabajadores y gobierno.

Industria Alimenticia. Las importaciones de azúcar industrial con certificado de necesidad recibirán tratamiento aduanero Mercosur, lo que implica una reducción de 2% en sus costos de importación.

Fomento de la producción nacional de Maquinaria Agrícola

Políticas de Frontera. Rebaja del canon, sin modificaciones en la forma de pago, al equivalente al 6% sobre ventas que es lo que se abona en Brasil. Nuevo régimen de liquidación del canon: en 2 años se pasa a abonar de forma exactamente igual a la que se realiza en Brasil. Contacto con el gobierno brasileño para acordar lista de productos a comercializarse en régimen de free shops.

Encadenamientos Productivos. Los bienes producidos en zona franca que utilicen insumos y materias primas nacionales en una proporción significativa (80%), no abonarán los tributos aduaneros al momento de volver ingresar al territorio no franco.

Sector Logístico. Los bienes producidos en zona franca que utilicen insumos y materias primas nacionales en una proporción significativa (80%), no abonarán los tributos aduaneros al momento de volver ingresar al territorio no franco.

Servicios Globales. Tendrán un beneficio equivalente a la exoneración del Impuesto al Patrimonio y del 90% del IRAE, con diferentes plazos.

Sector Audiovisual. Se beneficiarán de un crédito fiscal correspondiente al IVA de las adquisiciones de bienes y servicios necesarios para la producción de los citados contenidos.

Sector construcción. Establecimiento de una excepción a la regla de deducción proporcional del costo de inmuebles adquiridos entre el 01/07/2007 y 28/02/2021, permitiendo la deducción íntegra en la liquidación del IRAE.

Beneficios a Turistas No Residentes. Se plantea la exoneración del IVA a las siguientes operaciones: servicios gastronómicos; servicios de catering para la realización de fiestas y eventos; servicios para fiestas y eventos; arrendamientos de vehículos sin chofer. Además un cédito fiscal al propietario del 10,5% del importe bruto del precio pactado en el arrendamiento de inmuebles destinados únicamente a la habitación del turista, cuyo plazo no exceda los cuatro meses

Nuevos Emprendimientos. Se decidió otorgarle a los nuevos emprendimientos en empresas existentes los mismos beneficios que poseen las empresas nuevas en el régimen de promoción de inversiones.

I+D (en proceso de reglamentación). Se otorgará un crédito fiscal por 35% de los gastos en I+D que sean ejecutados en su totalidad por una empresa y 45% para proyectos que se desarrollen conjuntamente con centros tecnológicos o universidades debidamente certificados

Nueva Ley de Parques Industriales, que está en proceso de reglamentación se otorgará, para instaladores de parques: exoneraciones fiscales para incentivar la inversión (hasta 100% de la inversión en IRAE, IP en ciertos bienes, IVA). Para usuarios: uso de infraestructura adecuada, generación de sinergias con otros actores del entramado productivo, beneficios adicionales en el marco COMAP (hasta 15% más de exoneración y plazo para usarla), tarifas públicas promocionales.

Fuente y foto: página web de Presidencia. 9/9/2019

Con fecha vigencia 24/6/2021 la COMAP dispone diversos cambios de criterio al DEC 268/020 para obtener exoneraciones fiscales por inversión en Uruguay.

COMAP . Ajuste de Criterios Básicos Generales de Funcionamiento y Anexo I – Tecnologías Limpias.

Se realiza ajuste en los siguientes aspectos:

- Indicador sectorial Mejora de la empleabilidad.

- Elegibilidad del cambio de copa referente a los plantines admitidos.

- Incorporación de los productos Sorgo, Colza-Canola y Brassica Carinata al listado de productos y coeficientes del indicador sectorial Contribución a las exportaciones del sector agropecuario.

-Normativa de aplicación en la solicitud de Ampliaciones.

-Actualización de la definición de Línea de Base y Listado 1 de inversiones computables dentro del documento Anexo I – Tecnologías Limpias.

Asimismo, se ajustan los formularios para la presentación de los proyectos al amparo del Decreto 268/020, adaptándolos a las modificaciones señaladas, específicamente en los Formularios de Inicio de Trámite, en el Formulario de Tecnologías Limpias e incorporación del formulario “Información técnica Bienes Listado 1” referente al indicador Tecnologías Limpias.

En los próximos días ampliaremos el análisis de los cambios.

Fuente : Página web de la COMAP www.gub.uy . actualización 24/6/2021

LOMBARDI&ASOC. Consultoría en Desarrollo de Negocios.Más de 13 años de experiencia en plan de negocios y proyectos de inversión COMAP. Nos especializamos en la búsqueda de fondos a través de programas de apoyo estatal (exoneración de impuestos, subsidios no reembolsables, financiamiento subsidiado). Consúltenos escribiendo a Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.y juntos maximizaremos el retorno de sus inversiones.

Todos los derechos reservados. Queda expresamente prohibida la reproducción total o parcial de esta web, así como la copia, reproducción, adaptación, modificación, distribución, comercialización, comunicación

Programa dirigido a MiPYMES industriales y de servicios conexos a la industria, que incorporen tecnologías innovadoras con aplicaciones de biotecnología, nanotecnología, electrónica y/o software, generen impactos positivos sobre la competitividad, presenten vínculos con la región y cuyo foco comercial esté dirigido a mercados del exterior. Los proyectos seleccionados percibirán fondos no reembolsables de hasta US$ 100.000, las empresas deberán aportar la misma cifra en efectivo, no admitiéndose inversiones en especie de ningún tipo.

Último día para la presentación 15/11/2017.

Requisitos excluyentes:

1) Ser micro, pequeñas o medianas y su capital debe ser de origen nacional en más del 50%.

2) Pertenecer a una de las cadenas productivas priorizadas por el Gabinete Productivo: aeronáutica, ágatas y amatistas, alimentos con valor agregado, audiovisual, automotriz, cárnica, cerealera/oleaginosa, construcción, cuero/marroquinería, diseño, energías renovables, farmacéutica, forestal/maderera, láctea, metalúrgica, naval, pesca, plásticos, químicos, vestimenta o videojuegos.

3) Deben incorporar aplicaciones de biotecnología, nanotecnología, electrónica y/o software que generen impactos positivos sobre la competitividad de la empresa y de la cadena productiva a la que pertenece. No será admisible la incorporación tecnológica que implique despidos en la empresa por sustitución de mano de obra. Los proyectos de desarrollo y comercialización de productos tecnológicos tales como software, aplicaciones móviles o páginas web no son admitidos.

4) Deben contar con vínculos regionales a través de un socio radicado en Argentina, Brasil, Paraguay, Venezuela, Bolivia, Chile, Colombia, Ecuador, Perú, Guyana o Surinam. Dicho socio podrá ser un proveedor tecnológico, proveedor de insumos o cliente (presente o potencial) y deberá estar comprometido con el proyecto. No se considerarán las filiales radicadas en el exterior del país. Otro tipo de vínculo regional aceptado es la identificación de al menos un mercado de destino ubicado en alguno de los países del Mercosur (Argentina, Brasil, Paraguay o Venezuela).

La pertenencia de un proyecto a una cadena productiva se define por el producto o servicio que se planea producir.

5) Deben exportar directa o indirectamente más del 50% de la producción derivada del proyecto. Se entiende por exportación indirecta la venta de bienes o servicios a empresas locales que los revendan en el exterior o los utilicen como insumos para la elaboración de otros bienes y servicios que se comercialicen en el exterior.

7) Los proyectos deberán presentar una Tasa Interna de Retorno superior a 7%.

6) Los proyectos deberán estar radicados en el país valorándose aquellos que se instalen en los territorios con menor desarrollo económico y social.

8) Se valorará que el proyecto presente vínculos comprobables con un investigador, un centro de investigación o una universidad del país o la región.

9) Se valorarán aquellos proyectos que presenten algún tipo de innovación en producto, proceso –en especial el componente tecnológico-, organización o comercialización. El criterio de innovación considerado en la evaluación de los proyectos se limitará al territorio uruguayo, el cual se basa en las definiciones del Manual de Oslo y de la Agencia Nacional de Investigación e Innovación (ANII).

Las empresas no podrán presentar más de un proyecto y las que hayan resultado seleccionadas en convocatorias anteriores no podrán participar del presente llamado. Aquellas empresas que hayan recibido apoyo del Fondo Industrial del MIEM en los últimos cuatro años restarán 15 puntos del total obtenido en la calificación. Lo mismo se aplica a empresas socias o pertenecientes a un mismo grupo económico.

Inversiones elegibles:

Asistencia técnica especializada.

Capacitación técnica.

Adquisición de maquinarias y equipos.

Promoción de buenas prácticas de producción.

Manejo ambiental.

Creación de marcas colectivas.

Certificación de productos y procesos.

Investigación de mercados especializados.

Asistencia para comercialización y distribución de productos y servicios.

Servicios técnicos para mejorar la calidad de los productos y la gestión.

No elegibles:

Prototipos.

Tasas, impuestos y aranceles.

Capital de giro.

Adquisición de inmuebles.

Adecuación edilicia.

Adquisición de vehículos.

Inversiones y gastos financieros.

Amortización de bienes de capital.

Sueldos, jornales y aportes al BPS.

Pagos de multas y recargos.

Gastos que no se puedan comprobar como resultantes directos de la ejecución del proyecto.

Honorarios profesionales por asesoramiento legal o de formulación del proyecto.

Los puntajes máximos otorgados por cada ítem son:

Incorporación tecnológica 30 puntos

Integración regional 20 puntos

Internacionalización 20 puntos

Innovación 15 puntos

Descentralización 15 puntos

Contamos con el conocimiento y los recursos para lograr que su empresa aproveche al máximo los Programas de Subsidios disponibles en Uruguay. Consúltenos por su proyecto escribiendo a Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

CEFORTH busca potenciar los sectores químico y farmacéutico integrando capacidades requeridas por las tecnologías actuales y los nuevos encadenamientos productivos relacionados. Calendario de cursos del segundo semestre: https://www.ceforth.edu.uy/cursos

El Centro de Formación de Talento Humano, CEFORTH, fue creado el 22 de Diciembre de 2017, mediante la firma de un acuerdo entre el Instituto Nacional de Empleo y Formación Profesional (INEFOP), el Parque Científico y Tecnológico de Pando (PCTP), la Asociación de Laboratorios Nacionales (ALN) y el Sindicato de la Industria del Medicamento y Afines (SIMA). Dicho acuerdo tiene como fin crear un centro de formación que permitiese a los trabajadores de las industrias química y farmacéutica, actualizar sus conocimientos relacionados y mantenerse al día con la mejora de los procesos de trabajo y el permanente cambio tecnológico.

LOMBARDI&ASOC. Consultoría Empresarial ,10 años de experiencia asesorando en plan de negocios y proyectos de inversión. Nos especializamos en la búsqueda de fondos y formulación de proyectos de todos los programas estatales de apoyo a inversiones, en todos los sectores de actividad. (COMAP, ANII, FONDO INDUSTRIAL, PIADE, INEFOP). Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Se establece el requisito de estar al día en la entrega de la información de seguimiento de los proyectos de inversión para realizar trámites ante la COMAP. Vigencia 1/5/2017

Procedimiento para la emisión de la constancia de estar al día: La empresa deberá completar el Formulario de Solicitud de constancia de estar al día y remitirlo electrónicamente a la dirección Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo. desde la cual se enviará la constancia respectiva a la dirección de la empresa solicitante dentro de 10 días hábiles de la recepción del mail. En el Formulario se registrarán los datos relacionados con la empresa solicitante de los beneficios tributarios al amparo de la Ley 16.906.

Contamos con el conocimiento y los recursos para lograr que su empresa aproveche al máximo los Programas de Subsidios disponibles en Uruguay. Cuéntenos de su proyecto escribiendo a Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

EXIGENCIA DE CONTRATO DE ARRENDAMIENTO PARA MEJORAS EN INMUEBLES DE TERCEROS. Vigencia 1/6/2017.

Cuando se realicen mejoras en inmuebles de terceros, para considerarlas elegibles a efectos del otorgamiento de los beneficios fiscales, se exigirá contar con un contrato cuya duración sea de por lo menos 5 años...

Cuando se realicen mejoras en inmuebles de terceros, para considerarlas elegibles a efectos del otorgamiento de los beneficios fiscales, se exigirá contar con un contrato que vincule a la empresa que va a presentar el proyecto con el predio o inmuebles donde se van a efectuar las mejoras, cuya duración sea de por lo menos 5 años. La presente disposición entrará en vigencia para proyectos presentados a partir del primer día hábil del mes de junio de 2017. Las mejoras se activarán y amortizarán siguiendo los criterios fiscales establecidos en el artículo Nº 92º del Decreto Nº 150/007 de 26 de abril de 2007. En caso de que se proceda a una rescisión anticipada del contrato, se deberá pagar los impuestos exonerados en el porcentaje correspondiente a los años de contrato rescindidos, sin multas y recargos. A tales efectos la empresa deberá comunicar a la COMAP en forma previa a la rescisión del contrato a efectos de obtener la autorización correspondiente.

Contamos con el conocimiento y los recursos para lograr que su empresa aproveche al máximo los Programas de Subsidios disponibles en Uruguay. Cuéntenos de su proyecto escribiendo a Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Se modifica la Circular 4/2018 , las constancias de estar al día COMAP se podrán solcitar hasta el 20 de cada mes. Restriccion muy importante a considerar en caso de estar planificando el ingreso a COMAP de un nuevo proyecto o ampliación, o cualquier otra solicitud.

CIRCULAR Nº 3/19. CONSTANCIA DE ESTAR AL DÍA EN COMAP: Se estable que solo podrán solicitarse hasta el 20 de cada mes.

Las empresas que han obtenido la declaratoria promocional prevista en la Ley Nº 16.906 de 7 de enero de 1998, deberán estar al día en la entrega de información a la COMAP (según lo dispuesto en el artículo 11º del Decreto Nº 455/007, en el artículo 11º del Decreto Nº 2/012 y en el artículo 18º del Decreto N° 143/018) para poder realizar todo trámite ante la misma. A efectos de la realización de cualquier solicitud ante la COMAP será necesario la presentación de una constancia que acredite que la empresa se encuentra al día. La misma será emitida por la COMAP, indicando su período de validez. Deberá ser solicitada a través del correo electrónico, Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo., hasta el día 20 de cada mes inclusive. Fecha de publicación: 04/07/2019

VENCE 31/12/2019. PRÓRROGA PARA EJECUTAR LAS INVERSIONES POR DEC 455/007 COMAP.

Los proyectos #COMAP promovidos por el DEC 455/0017, que al 31/7/2017 no haya ejecutado las inversiones aprobadas, podrán solicitar autorización de prórroga para el plazo de exoneración de IRAE, siempre que ejecuten efectivamente dichas inversiones antes del 31/12/2019. Como forma de incentivar las inversiones en Uruguay, el Ministerio da una interesante oportunidad para quienes tenian proyectos sin ejecutar por falta de renta fiscal y posibilidades de cofinanciarlos con sus impuestos, medida interesante teniendo en cuenta las importantes exoneraciones que otorga el DEC 455/007.

De acuerdo al DEC 455/007 el plazo establecido por la resolución se comenzaba a computar a partir del primer ejercicio en que se obtenía renta fiscal (inclusive) y con hasta un máximo de cuatro ejercicios de prórroga cuando no existiera renta fiscal positiva, contanto desde el año de la declaratoria promocional. Ahora el computo del primer año se podrá diferir una vez aprobada la solicitud de prórroga de acuerdo a lo establecido en el DEC 240/017.

El beneficio establecido por el decreto 240/017 será aplicable exclusivamente respecto a las inversiones ejecutadas hasta el 31 de diciembre de 2019. Las inversiones ejecutadas con posterioridad a la fecha referida no serán computables a los efectos de la aplicación de los beneficios otorgados por la resolución correspondiente, pero serán consideradas para la evaluación del cumplimiento de la inversión comprometida.

Al igual que en todas los programas de promoción de inversiones, la clave del éxito es la planificación y un adecuado análisis de la situación.

LOMBARDI&ASOC. Consultoría Empresarial- 10 años de experiencia asesorando en plan de negocios y proyectos de inversión en todos los sectores de actividad.

Contacto:Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

El Ministerio de Economía anunció este viernes de tarde un conjunto de medidas para estimular de forma especial la inversión que genere más puestos de trabajo. Para determinar exactamente el impacto de los cambios se deberá esperar a la publicación del Decreto reglamantario y su reglamento operativo.

Los cambios se centran en el indicador empleo , aunque hay otras novedades :

1-Computo independiente del indicador Tecnologias limpias y el indicador I+D+i.

2-Aumento del tope de exoneración anual de IRAE para empresas nuevas, pasaría del 60% al 80%.

3-Posibilidad de diferir el cómputo del plazo para el uso del IRAE cuando no exista renta fiscal.

3- Aumento del beneficio de IRAE para micro y pequeñas empresas.

4- Se incrementará en 10% del porcentaje de exoneración que surge de la matriz de indicadores para los proyectos de inversión presentados entre marzo de 2018 y febrero de 2019, que ejecuten al menos el 75% a diciembre de 2019.

5-Las inversiones realizadas entre marzo de 2018 y febrero de 2019 computarán por el 120% a los efectos de determinar el monto de exoneración del IRAE.

6- Se aumenta el peso del indicador empleo y se eliminan las categorías , priorizando la generación de puestos de trabajo.

7- Se admitirán como inversiones elegibles los vehiculos eléctricos de pasajeros afectados a la actividad productiva.

Para determinar el impacto en cada proyecto será necesario esperar a la publicación del nuevo decreto reglamentario y su reglamento operativo.

ENFRENTANDO LOS DESAFÍOS DE LA ECONOMÍA DEL NUEVO MILENIO.

20 y el 21 de junio 2019 en el Hotel Radisson Victoria Plaza.

Durante el evento habrá conferencias y paneles donde los principales actores que mueven la economía de Iberoamérica, quienes expondrán sobre las temáticas más relevantes para el desarrollo de los países en los escenarios que presenta el nuevo milenio. TEMAS: 1. Perspectivas de la economía regional a la luz de la coyuntura internacional 2. Las demandas de inversiones en América Latina 3. Destinos y oportunidades al comercio latinoamericano 4. La revolución tecnológica y su importancia en la economía

Con fecha 29/8/2017 Presidencia publicó un decreto( aún sin numerar) , por el cual se habilita a solicitar prórroga para el uso del beneficio de IRAE. Aplica para aquellos proyectos que a la fecha tengan inversiones sin ejecutar, con el objetivo de incentivar las inversiones de las empresas.

Las condiciones son que al 31/7/2017 no se haya iniciado la ejecuciónde las inversiones y que las mismas se ejecuten antes del 31/12/2019.

Ajuste de Criterios Básicos Generales de Funcionamiento - Decreto 268/020 vigente desde el 12/02/2021

Con fecha vigencia 12/2/2021 la COMAP introdujo un importante ajuste en los requerimientos para la elegibilidad de inversiones en paneles fotovoltaicos y las condiciones para el cómputo de las mismas en el indicador Tecnologías Limpias y el Indicador Sectorial Nivel Tecnológico del Producto Elaborado. Con este cambio las inversiones en energías renovables - paneles solares fotovoltaicos, serán elegibles hasta un máximo equivalente al 20% del total del proyecto de inversión presentado, debiendo además computar al menos 2 puntos ponderados en el indicador Generación de empleo.

Se trata de un cambio abrupto que no otorga ningún tipo de protección para aquellas empresas que han adelantado inversiones y asumido compromisos confiando en el régimen vigente. Por otra parte llama la atención este cambio a pocos días del vencimiento del plazo del DEC 151/020 que otorga beneficios adicionales para fomentar que las empresas adelanten inversiones. Cambios de este tipo , sin otorgar un periodo ventana,afectan la confiabilidad del régimen de promoción de inversiones.

Solo queda esperar que las autoridades revean la decisión y así evitar pérdidas a las empresas que siguen apostando a Uruguay, invirtiendo, generando actividad y empleo.

Vale aclarar que este cambio de criterio solo afecta a los proyectos presentados a partir del 12/2/2021, no afecta a proyectos ya ingresados a la COMAP.

Decreto 170/019 - Se sustituye el artículo 28 del Decreto 143/018 (Incentivos para usuarios de parques industriales y parques científico-tecnológicos)

MINISTERIO DE INDUSTRIA, ENERGÍA Y MINERÍA MINISTERIO DE ECONOMIA Y FINANZAS MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL MINISTERIO DE GANADERIA, AGRICULTURA Y PESCA MINISTERIO DE TURISMO

Montevideo, 17 JUN 2019

VISTO: la Ley de Inversiones y Promoción Industrial, Nº 16.906 de 7 de enero de 1998.

RESULTANDO: que los Decretos NO 455/007 de 26 de noviembre de 2007, Nº 2/012 de 9 de enero de 2012 y Nº 143/018 de 22 de mayo de 2018, reglamentaron el Capítulo III de la mencionada Ley, estableciendo beneficios tributarios a proyectos de inversión en función de su contribución a objetivos de desarrollo.

CONSIDERANDO: la necesidad de ajustar la reglamentación en relación a incentivos para parques industriales y parques científico―tecnológicos.

ATENTO: a IO expuesto, y a lo establecido por el Decreto — Ley Nº 14.178 de 28 de marzo de 1974 y por la Ley NO 16.906 de 7 de enero de 1998.

EL PRESIDENTE DE LA REPÚBLICA DECRETA:

Artículo 1.- Sustitúyese el artículo 28 del Decreto Nº 143/018 de 22 de mayo de 2018, por el siguiente:

‛‛ArtícuIo 28.― (Incentivos para usuarios de parques industriales y parques científico―tecnológicos).- Para aquellas empresas que estén habilitadas como usuarios de parques industriales y parques Científico-tecnológicos, el monto del Impuesto a la Renta de las Actividades Empresariales (IRAE) exonerado y el plazo para usufructuar la exoneración, se incrementará en 15% (quince por ciento) respecto a lo que correspondería al aplicar el artículo 24 del presente Decreto. -

En el caso de que el proyecto incluya inversiones dentro y fuera del Parque, Se deberá prorratear el puntaje Obtenido en función de la inversión a realizar dentro y fuera del mismo, computando el 15% (quince por ciento) exclusivamente Sobre la inversión a ejecutar dentro del Parque.

Adicionalmente, los usuarios habilitados de parques industriales y parques cientifico-tecnológicos, que realicen actividades industriales y aquellos que realicen operaciones de almacenaje, acondicionamiento, selección, clasificación, fraccionamiento, armado, desarmado, manipulación o mezcla de mercaderías o materias primas, siempre que las mismas estén exclusivamente asociadas a las actividades industriales instaladas en los parques, dispondrán de un crédito fiscal por los aportes patronales jubilatorios asociados al empleo comprometido en el indicador de generación de empleo por el que Se obtuvieron los beneficios fiscales.

El beneficio a que refiere el inciso anterior se aplicará durante el período previsto en el cronograma de empleo referido en el artículo 12 de este Decreto y exclusivamente por los trabajadores que estén ocupados dentro del parque durante toda su jornada laboral. Esta situación será acreditada con la respectiva anotación en el Libro de Registro Laboral, conforme establecen los artículos 13 a 18 del Decreto Nº 278/017 de 2 de octubre de 2017. A estos efectos, deberá constar la identidad del trabajador y la fecha en que inició su actividad en el parque, así como la fecha en que dejó de prestar actividad en el mismo, si correspondiere.

Si la empresa decidiera modificar los indicadores de empleo en más o en menos, deberá comunicarlo a la Comisión de Aplicación (COMAP) a efectos de que se adecúe el goce de este beneficio.

Si durante el seguimiento del proyecto se verificara el incumplimiento de las obligaciones asumidas por los beneficiarios que dieron lugar al otorgamiento de los beneficios concedidos en el marco de este artículo, se procederá a reliquidar los tributos y aportes exonerados, en los términos previstos en el artículo 19 de este Decreto.

La Comisión de Aplicación (COMAP) establecerá los términos y condiciones para la aplicación de lo dispuesto en el presente artículo.

Artículo 2°.- Comuníquese, publíquese y archívese.

LOMBARDI&ASOC. Consultoría Empresarial ,10 años de experiencia asesorando en plan de negocios y proyectos de inversión. Nos especializamos en la búsqueda de fondos y formulación de proyectos de todos los programas estatales de apoyo a inversiones, en todos los sectores de actividad. ( COMAP, ANII, FONDO INDUSTRIAL, PIADE, INEFOP, etc). Contáctenos para conversar de sus proyectos y como mejorar la rentabilidad de su empresa .Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Anualmente las empresas con Proyecto COMAP presentado están obligadas a rendir cuentas a la COMAP, aún cuando la resolución que declara promovido el proyecto no se haya publicado.

A continuación una guía práctica de los aspectos más importantes del Informe anual de Seguimiento COMAP.

¿Que se presenta?Informe Contable y cuando corresponda Informe de Obra Civil.

¿Cuando vence? El plazo reglamentario es de 4 meses luego del cierre de balance más 30 días hábiles. Es importante planificar con tiempo ya que la COMAP no otorga prórrogas adicionales a dichos plazos.

¿Quién está obligado a presentarlo?Todas las empresas que hayan ingresado un expediente a la COMAP, aún cuando no haya sido publicada la resolución que declara promovido el proyecto.

¿Cuantos ejercicios se debe presentar?La finalización de las exigencias de presentación de la documentación de Control y Seguimiento se producirá cuando hayan finalizado:

el cronograma de inversiones establecido en la Resolución,

el plazo para la utilización de IRAE establecido en la Resolución y

el cronograma de indicadores.

Mientras alguno de estos cronogramas se encuentre vigente se deberá presentar la Declaración Jurada de Cumplimiento, la Declaración Jurada de Impuestos, los Estados Financieros, el cuadro de revaluación y amortización de bienes de uso fiscal y los Formularios correspondientes.

¿Cuál es el formato de los informes y que información debe incluirse? Toda la documentación deberá ser presentada de acuerdo a la Planilla de Contralor correspondiente a cada tipo de informe y se deberán utilizar los formularios vigentes de la web de COMAP al momento de presentación y según el Decreto al cual aplicó la empresa. No se admitirá la entrega de información parcial. Las Declaraciones Juradas de Cumplimiento Contable deberá presentarse impresa en doble faz, con un timbre profesional, en dos vías, una de las cuales será sellada y devuelta como constancia de entrega de la información. La información digital se presentará en dos vías.

¿Qué debo considerar si el proyecto contiene obra civil? La información de seguimiento Obra Civil tanto en formato impreso como digital, deberá ser presentada ante el Ministerio evaluador del proyecto que corresponda. La DJ OC y demás documentación requerida, se presentará por ÚNICA VEZal momento que se lleve a cabo el primero de los siguientes ítems:

el cierre inmediato en que se informe desistimiento de obra e inversiones, dentro del cronograma de inversiones.

el cierre inmediato a la finalización de la obra y sus inversiones, en caso que la misma se haya producido antes de la culminación del cronograma de inversiones.

el cierre inmediato a la finalización del cronograma de inversiones.

Para el caso que el proyecto contenga más de una obra comprometida, las exigencias explicitadas sobre la información de seguimiento aplican para cada una de las obras.

¿Dónde se presenta? ante el Ministerio evaluador del proyecto que corresponda, Si existen dudas ver en la Resolución donde indica el Ministerio o en caso que la Resolución no haya sido publicada ver en el Formulario de Inicio del trámite a que Ministerio se postuló.

¿Que pasa si encuentro errores en informes anteriores y debo rectificar? En caso de haber existido errores en la presentación de la información de seguimiento Contable, la empresa deberá adjuntar nuevamente toda la documentación de seguimiento corregida y presentar una nota firmada por el representante legal donde explique dicha situación y anule la información que no corresponde.

¿Cuál es el plazo de conservación de la información?Las empresas que cuenten con proyectos de inversión promovidos por el Poder Ejecutivo, deberán mantener la documentación original que respalde las inversiones ejecutadas, así como el cumplimiento de los indicadores comprometidos durante 10 años.

¿Qué consecuencias tiene si la empresa cambia la fecha de balance? El ejercicio económico que como consecuencia del cambio de fecha de balance quede compuesto por un período menor a 12 meses no se tendrá en cuenta para el cómputo de los indicadores y deberá adicionarse un ejercicio al plazo de compromisos segun el Decreto correspondiente. La empresa que se encuentre en la condición planteada deberá solicitarle a Control y Seguimiento Contable la planilla de cálculo para su ajuste.

¿Dónde encuentro los formularios vigentes y la Planilla de contralor de cada tipo de informe? En el sitio web de la COMAP https://www.gub.uy/ministerio-economia-finanzas/comap/tramites , abajo a la izquierda figuran los links correspondientes a cada decreto. O escribiendo aEsta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

18/4/2021

LOMBARDI&ASOC. Consultoría en Desarrollo de Negocios. 13 años de experiencia en plan de negocios y proyectos de inversión COMAP. Nos especializamos en la búsqueda de fondos a través de programas de apoyo estatal (exoneración de impuestos, subsidios no reembolsables, financiamiento subsidiado). Consúltenos por su proyecto y juntos maximizaremos el retorno de sus inversiones : Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

CAMBIO EN LA REGLAMENTACIÓN DE LA LEY DE INVERSIONES 16.906/998 (PROYECTOS DE INVERSIÓN COMAP). DECRETO 143/018.

Con fecha 22/5/2018 se publicó el nuevo decreto reglamentario de la Ley de Inversiones 16.906/998. Las empresas podrán optar por el nuevo régimen o el anterior por el plazo comprendido entre el 1/3/2018 (proyectos ya presentados) y hasta el 21/8/2018 (90 días desde la publicación del nuevo decreto).

Pueden acceder a los beneficios fiscales establecidos en el decreto las Cooperativas y las empresas contribuyentes del Impuesto a la Renta (IRAE) con ingresos gravados por dicho impuesto. No podrán aplicar los Entes Autónomos y Servicios Descentralizados, tampoco la industria tabacalera. Cuando se realicen inversiones a través de una licitación esta deberá autorizar expresamente la aplicación del régimen. A modo de resumen los cambios más importantes a destacar en el nuevo decreto son:

INDICADORES: • Cambio en la estructura de la matriz de indicadores, pasa de base 100 a base 130 y cambia al mismo tiempo el peso relativo de cada indicador respecto a la matriz del Decreto 2/012. Se potencian los proyectos que puedan calificar por Innovación y Tecnologías limpias al mismo tiempo pero baja el peso relativo de cada indicador por separado y baja el peso del indicador descentralización. Una restricción muy importante se establece para el uso del indicador descentralización geográfica, ya que no podrá usarse por segunda vez en la misma localidad salvo que la empresa cumpla con incorporar determinada cantidad de generación de empleo. Para los indicadores sectoriales habrá que esperar que cada Ministerio publique su composición en cada sector de actividad, para Tecnologías limpias se crea una comisión que determinará como calificar.

• Indicador empleo: El incremento se computará por cantidad de personas empleadas según nomina BPS, de acuerdo a lo que menciona el decreto se abandonaría la calificación asociada al nivel salarial (UCES), lo cual desde el punto de vista práctico y control es una buena noticia. En cuanto al plazo del compromiso, se mantiene en 5 años, salvo cuando el cronograma de inversiones sea autorizado a un plazo superior a 5 años donde el compromiso empleo se extiende por el plazo del cronograma de inversiones. Al igual que en el Decreto 2/012 el comienzo del cómputo del indicador podrá diferirse por 2 años en caso que el proyecto lo justifique lo cual deberá ser autorizado previamente por COMAP.

• Descentralización geográfica: baja la incidencia de este indicador en la matriz y varían los puntajes por departamento, algunos suben otros bajan.

Indicador

nuevo decreto

decreto anterior 2/012

Generación de empleo

40%

30%

Aumento de exportaciones

15%

15%

Descentralización geográfica

10%

15%

Tecnlogias limpias

20%

20%

Investigación , desarrollo e innovación

25%

Indicador sectorial

20%

20%

TOTAL

130%

100%

INVERSIONES: • Se establece un plazo máximo de 5 años para ejecutar las inversiones, independientemente del plazo que determine la matriz de indicadores. Cuando se pueda fundamentar un plazo mayor y se apruebe, no podrá exceder de 10 años. Se podrá obtener extensión o suspensión del cronograma solo en casos excepcionales que deberán ser aprobados. • La retroactividad de 6 meses para presentar inversiones ya ejecutadas se mantiene pero no podrá superar el 20% de la inversión elegible, esto es un punto muy importante a considerar en la planificación de la preparación del proyecto, hasta ahora no había tope en cuanto al monto. • Las inversiones en Tecnologías limpias deberán ejecutarse en forma obligatoria en los dos primeros ejercicios del cronograma de inversiones y afectarse a la actividad de la empresa por al menos 5 años. • Las ampliaciones de proyectos se topean al 20% de la inversión original y exigirán nuevos compromisos de indicadores de forma que el puntaje final se mantenga, hasta ahora las ampliaciones no exigían aumento de compromisos. Se mantiene el plazo máximo de dos ejercicios desde la declaratoria. • Automóviles de pasajeros eléctricos: se establece en forma temporaria (1/5/2018 al 30/4/2021) un beneficio para la inversión en vehículos de pasajeros con motorización exclusivamente eléctrica con determinadas características de potencia y con la condición que se destinen directamente a la actividad de la empresa, existiendo un tope de valor CIF de U$S 70.000. , la COMAP establecerá las condiciones adicionales para su aplicación.

EXONERACIONES DE IMPUESTOS Y TOPES: • El tope de exoneración de IRAE se mantiene en 60% anual y aumenta a 80% para empresas nuevas. Se podrá suspender el plazo de uso del beneficio para IRAE por uno o dos ejercicios según el plazo de matriz haya sido de 5 años o más respectivamente. Se podrá exonerar hasta un máximo correspondiente a las inversiones ejecutadas entre fecha de inicio de ejercicio y fecha de vencimiento de la declaración jurada, por el porcentaje de beneficio aprobado en la Resolución que declara promovido el proyecto, no aplica más el criterio de la concurrencia de la Consulta DGI 5172. Las inversiones se convertirán a UI a la cotización del último día del mes anterior a la fecha de su ejecución. • Se mantienen las exoneraciones para Impuesto al Patrimonio, Tasas y tributos de importación de bienes no competitivos de la industria nacional y el IVA de las compras en plaza de materiales y servicios afectados a la obra civil. • Se mantiene para las micro y pequeñas empresas con proyectos de menos de 3.5 millones de UI, recibirán un 20% adicional de beneficio de IRAE y un año adicional en el plazo de la matriz. • Los usuarios de Parques Industriales y Parques científico-tecnológicos tendrán beneficios adicionales en el IRAE y en exoneración de aportes patronales, los cuales serán reglamentados por COMAP.

Se destaca como positivo del nuevo decreto el que reglamenta varios aspectos operativos de aplicación de la normativa que hasta ahora estaban solo en circulares, consultas o instructivos, de esta forma se ofrecen mayores garantías al inversor. En cualquier caso será necesario que COMAP publique el reglamento operativo para la presentación de proyectos y su seguimiento bajo el nuevo régimen, en el mismo sentido el nuevo decreto crea nuevas comisiones que deberán emitir sus respectivos criterios. En cuanto al rendimiento de la nueva matriz dependerá de cada caso, resulta interesante para aquellos proyectos que puedan calificar al mismo tiempo por Innovación y Tecnologías limpias, pero baja el peso relativo de estos indicadores en forma individual y baja el peso del indicador descentralización geográfica. Para aquellas empresas que estén por presentar proyectos deberán analizar las condiciones de ambos decretos para elegir el más conveniente tanto por los beneficios como por los compromisos que asume.

Si su empresa tiene tiene planificado invertir contactenos a: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Lombardi&Asoc. Consultoría Empresarial. Mas de 10 años asesorando en proyectos de inversión y financiamiento con programas de apoyo estatal.

El Decreto 2/012 reglamentario de la Ley de Inversiones ofrece la oportunidad de calificar a la matriz de indicadores mediante la inversión de paneles fotovoltaicos. De esta manera la empresa se autofinancia mediante el ahorro de IRAE e IP de las inversiones del proyecto, y al mismo tiempo logra un ahorro mes a mes en la factura de UTE, logrando así un excelente período de recupero de la inversión.

Contamos con el conocimiento y los recursos para lograr que su empresa aproveche al máximo los Programas de Subsidios disponibles en Uruguay.

Consúltenos por su proyecto escribiendo a Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

AMPLIACIÓN DE PROYECTOS PROMOVIDOS. Las empresas que cuenten con proyectos promovidos podrán presentar una ampliación del mismo, hasta el segundo ejercicio económico siguiente al de la Declaratoria Promocional del proyecto original.

Los proyectos de inversión COMAP podrán ser ampliados para obtener exoneraciones fiscales sobre las nuevas inversiones. Es una herramienta importante para la mejorar la tasa de retorno de las inversiones , para lo cual será clave la planificación fiscal a tiempo. Solo es posible ampliar una vez en proyecto y con un plazo limite de 2 ejercicios posteriores al de la fecha de Resolución del proyecto original.

¿Qué plazo hay para ampliar un proyecto promovido por la COMAP?: Las empresas que cuenten con proyectos promovidos podrán presentar una ampliación del mismo, hasta el segundo ejercicio económico siguiente al de la Declaratoria Promocional del proyecto original.

¿Cuanto puedo ampliar la inversión de un proyecto? A continuación se describen los tipos de ampliación de acuerdo al monto de inversión:

a) Ampliaciones por hasta 20% de la inversión promovida elegible: no se exigirá la generación de externalidades adicionales.

b) Ampliaciones entre 20% y 50% de la inversión promovida elegible: se exigirá un incremento proporcional de los indicadores propuestos en el proyecto original.

c) Ampliaciones que superen el 50% de la inversión promovida elegible: serán consideradas como un proyecto nuevo.

¿Cueles son los requisitos que deben cumplir las inversiones? Para que una inversión se considere ampliación de un proyecto deberá coadyuvar a la concreción de los objetivos del mismo.

¿La empresa debe comprometer mas indicadores? En el caso de una solicitud de ampliación de acuerdo al literal b), no se admitirán indicadores que no hayan sido propuestos en el proyecto original. La exigencia de aumento de indicadores es aplicable a aquellos de carácter cuantitativo (se excluye descentralización e indicadores sectoriales no cuantificables). El cronograma de cumplimiento para dicho aumento de indicadores será el mismo que se haya definido para los indicadores del proyecto original.

La clave para el óptimo aprovechamiento de los programas de subsidios es una adecuada planificación antes de ejecutar desembolsos.

¿Precisa fondos para invertir?

¿Tiene una idea o proyecto innovador?.

¿Precisa un Plan de Negocio para buscar capitales?

¿No tiene claro por dónde empezar?

Si la respuesta a alguna de estas preguntas es afirmativa, entonces podemos ayudarlo. Consúltenos a través de Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo. y juntos encontraremos la forma de maximizar la rentabilidad de su inversión.

PROYECTOS COMAP: Se extiende el plazo para postularse por el DEC. 2/012, más beneficioso en muchos casos que el nuevo DEC 143/018.

Con fecha 27/8/2018 el MEF comunicó a través de la página web de la COMAP la extensión por 60 días del plazo para postular a exoneraciones fiscales por el DEC. 2/012 (reglamentario de la Ley de Inversiones 16.906/998). Considerando que el nuevo decreto reglamentario ( Nro.143/018) en muchos casos es más restrictivo y exigente en cuanto a los compromisos para calificar, este plazo adicional es una buena oportunidad para aquellas empresas que tengan planificado invertir en el corto y mediano plazo.

C O M A P. Ley Nº 16.906, de 7 de enero de 1998. CIRCULAR Nº 10/18- Ref.: Decreto N° 143/018

Visto lo establecido en el artículo 34, del Decreto 143/2018, de 22 de mayo de 2018, que establece un régimen de transición para los proyectos presentados desde el 1° de marzo de 2018 y hasta transcurridos 90 días desde la publicación del referido decreto. Resultando que el día 27 de agosto de 2018, se cumple el plazo máximo de 90 días establecido en el Decreto, siendo que en la actualidad se encuentra para aprobación un proyecto de Decreto que modifica el plazo de dicha norma a 150 días desde la publicación de referido decreto. Considerando que resulta indispensable regular y comunicar el procedimiento a seguir hasta la aprobación del precitado decreto modificativo. Atento lo precedentemente expuesto: SE COMUNICA: Que se recibirán en Ventanilla Única todos los proyectos regulados por el Decreto Nº 143/2018, así como, previa opción por escrito, los proyectos con el régimen vigente anterior a la publicación del mismo, hasta tanto sea aprobado el citado decreto modificativo. Fecha de publicación: 27/08/2018. Fuente: http://comap.mef.gub.uy

Contamos con el conocimiento y los recursos para lograr que su empresa aproveche al máximo los programas de financiamiento con apoyo estatal disponibles en Uruguay.

Consúltenos por su proyecto escribiendo a Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.